Az ázsiai piacok e heti utolsó szeánszának témája a BoJ 25 bázispontos kamatemelési döntése. Az irányadó kamatláb a piaci várakozásoknak megfelelően 0,25%-ról 0,5%-ra emelkedett.

A bank megemelte az árinflációra vonatkozó előrejelzését, és jelezte, hogy ez a béremelések pozitív tendenciáinak köszönhető. A BoJ jelezte, hogy folytatni kívánja a kamatemelési folyamatot.

A döntést követő jelentés hangneme maga is hawkish volt. A 2025-ös teljes évre vonatkozó maginfláció várhatóan 2,4% lesz, szemben a korábbi 1,9%-kal. Ez nagy ugrás, és a BoJ emellett arra figyelmeztetett, hogy Japán reálkamata „egyértelműen alacsony”.

A további emelésekről szóló narratívát tovább erősítette a decemberi japán CPI-érték, amely +3,6%-os volt (+3,4%-ot vártak, korábban 2,9%-ot).

A döntésre és az azzal kapcsolatos hírekre reagálva a japán jen erősödött az amerikai dollárral szemben, és az USDJPY pár jelenleg a 155,200-as zóna közelében kereskedik (0,49%-os napközbeni veszteséggel).

A reakció azonban nominálisan nem túlzott, figyelembe véve továbbá, hogy Donald Trump ma enyhébb nyilatkozatot tett a Kínával szembeni vámok kivetéséről.

Az elnök így nyilatkozott: „Van egy nagyon nagy hatalmunk Kínával szemben, és ez a vámok, és ők nem akarják, és én inkább nem szeretném használni őket, de ez egy hatalmas hatalom Kínával szemben”.

Bizonyos értelemben ezek a szavak arra utalhatnak, hogy az elnök még mindig nincs meggyőződve arról, hogy ezeket a magasabb vámokat valóban be kell vezetni, ami tovább gyengítette az amerikai dollárt, jelezve a két ország közötti kereskedelmi együttműködés lehetőségét.

Az európai és amerikai szeánsz kezdetével a téma a januári PMI-adatokra terelődik.

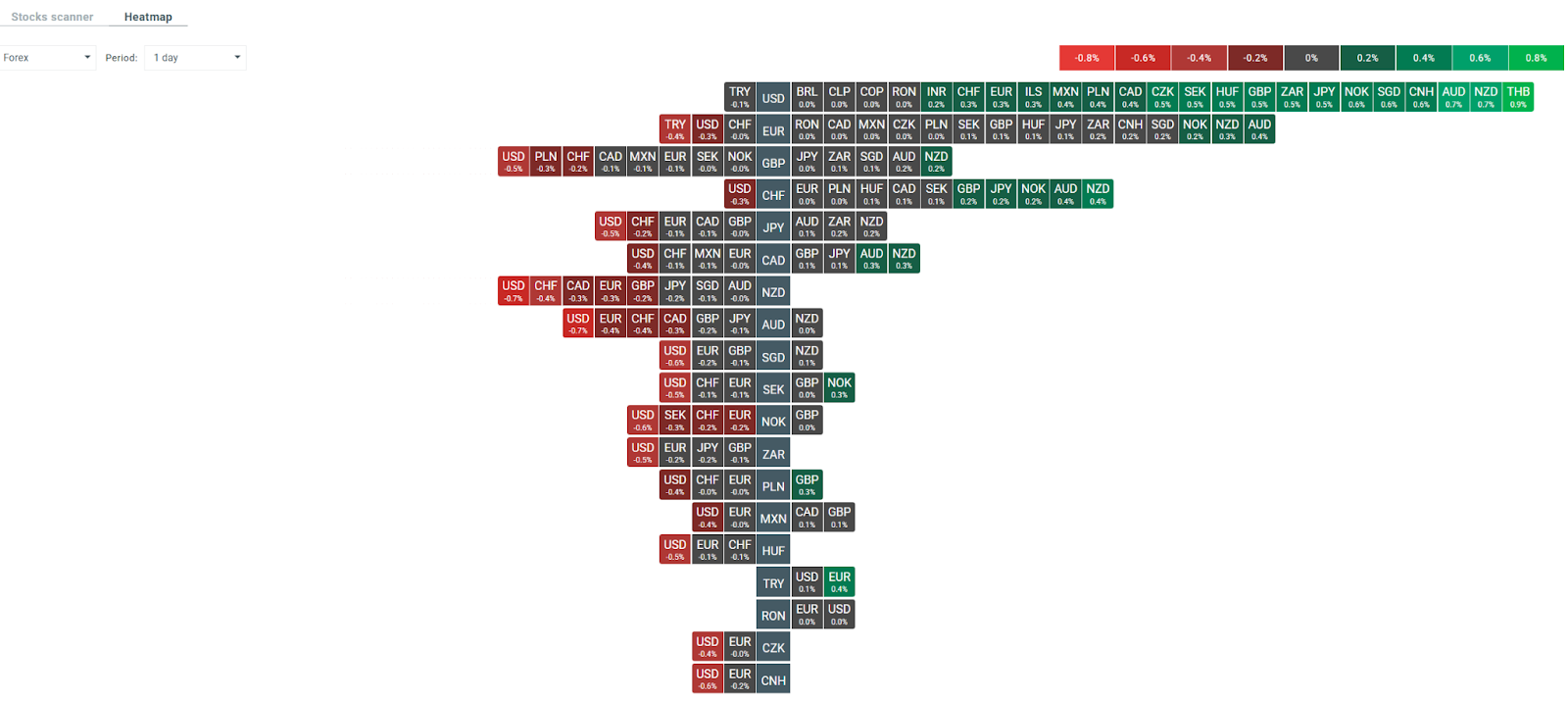

A Bitcoin és a nemesfémek ma reggel erősödnek, míg a földgáz esetében enyhe csökkenés tapasztalható. A devizapiacon a korábban említett amerikai dollár a legrosszabbul teljesítő, a legnagyobb visszaesést az antipodai devizáknál látjuk.

A devizapiac mai volatilitását bemutató hőtérkép. Forrás: xStation

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.