Az új kereskedési hét a világpiacokon optimista pályát ígér. A pénteki Wall Street-i lefelé irányuló lendület negligálása támogatja az APAC-piacok mai kereskedését, így növelve az európai indexeken alapuló határidős kontraktusok értékelését.

A kínai Hang Seng jelenleg 2,15%-ot, a koreai KOSPI 1,9%-ot, a japán Nikkei pedig közel 1,1%-ot emelkedik. A nyereség vezetője azonban az indiai piac, ahol a Nifty 50 index közel 2,8%-ot tesz hozzá az exit poll eredményt követően, amely Narendra Modi és a BJP kormányának meghosszabbítását valószínűsíti.

Az OPEC+ olajexportőrök megállapodása 2025-ig meghosszabbította a kollektív olajkitermelés csökkentését. A Brent és a WTI nyersolaj ma reggel enyhe veszteségben van.

A kínai piacon a mai felülvizsgált feldolgozóipari PMI adat pozitív meglepetést okozott. A kínai Caixin májusi feldolgozóipari PMI értéke: 51,7 (várt 51,5, korábbi 51,4).

A Moody's Ratings 4,0%-ról 4,5%-ra emelte Kína gazdasági növekedési előrejelzését 2024-re.

A banknak nincsenek azonnali tervei az ETF kitettségének eladására - tájékoztatta a BoJ-t Kato

Az AMD bemutatta új MI325X gázpedálos chipjét, amely 2024 negyedik negyedévében lesz elérhető.

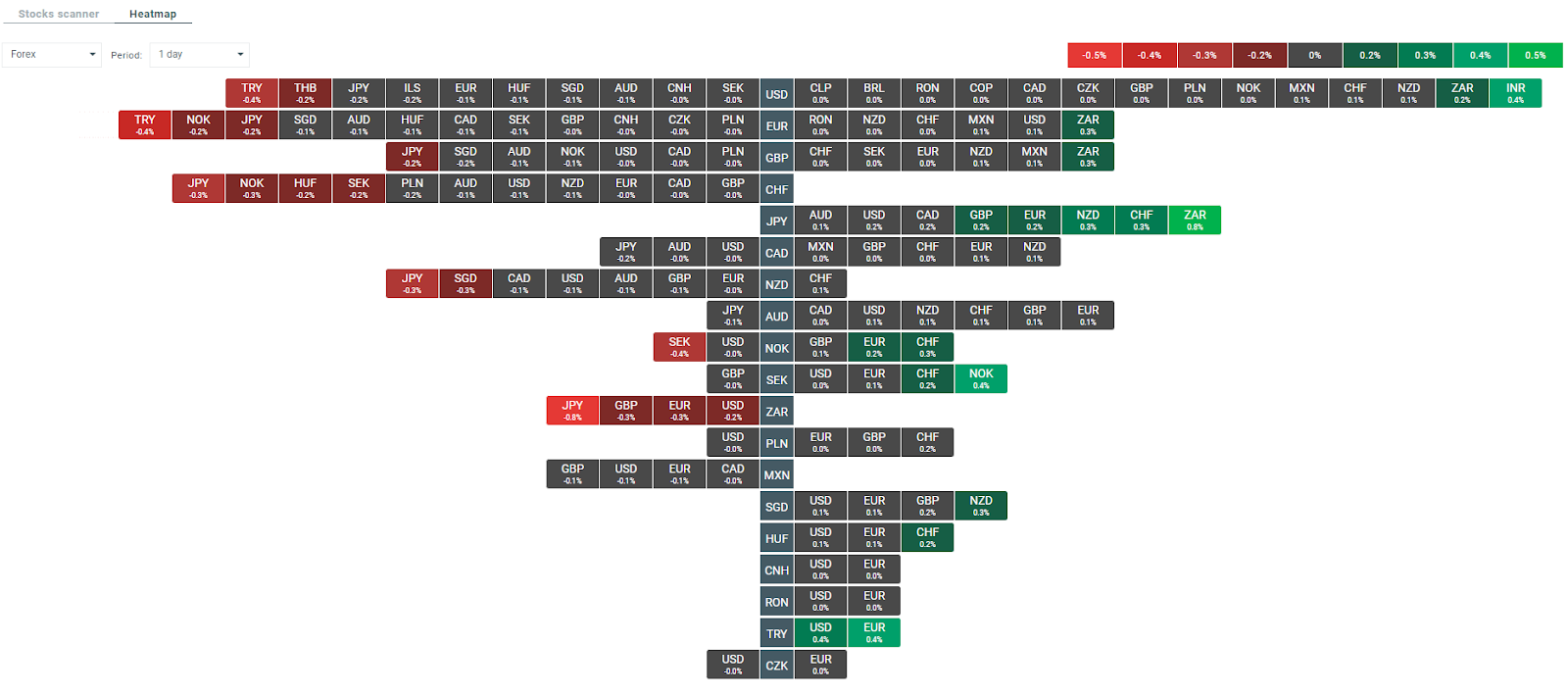

A devizapiacon jelenleg a svájci frank és az új-zélandi dollár vezet. A jen és az ausztrál dollár fokozott csökkenést mutat.

A kriptovaluták a hétvégi viszonylag gyenge kereskedés után újra teret nyernek. A Bitcoin jelenleg 1,2%-ot, míg az Ethereum 1,05%-ot emelkedik.

Ma a befektetők figyelme az európai és brit feldolgozóipari PMI-adatokra, a lengyel GDP-adatokra és az amerikai ISM feldolgozóipari PMI-adatokra összpontosul.

A devizapiac mai volatilitásának hőtérképe. Forrás: xStation

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.