- Az amerikai indexek magasabban fejezték be a pénteki kereskedést: az S&P 500 0,95%-kal, a Dow Jones 0,50%-kal, a Nasdaq pedig 1,85%-kal emelkedett. A kis kapitalizációjú Russell 2000 mintegy 1,4%-kal tört magasabbra.

- Ma az ázsiai-csendes-óceáni térség indexei többnyire magasabban kereskedtek - a Nikkei 0,2%-kal emelkedett, az S&P/ASX 200 0,5%-kal került lejjebb, a Kospi 0,64%-kal került feljebb, a kínai indexek pedig 0,50-0,65%-kal emelkedtek.

- Az ázsiai részvények hétfőn a Wall Street emelkedését követően emelkedtek, mivel a befektetők üdvözölték az infláció lassulására utaló jeleket. A kínai piaci indexek a további kormányzati ösztönzők reményében emelkedtek.

- A kockázatos eszközök iránti kereslet a főbb amerikai inflációs mutatók jelentős csökkenése miatt nőtt, ami újbóli optimizmushoz vezetett a világ legnagyobb gazdaságának soft landing felé vezető útjával kapcsolatban.

- A Bank of Japan (BoJ) váratlanul kötvényvásárlási műveleteket indított adósságvásárlás céljából, azzal a céllal, hogy mérsékelje az eladási hullámot, miután bejelentette, hogy a kamatlábak 0,5%-os felső határ fölé emelkedhetnek. Ennek eredményeként a jen leértékelődött a dollárral szemben.

Makrogazdasági publikációk

- Japán fogyasztói bizalom, aktuális: 37,1 (előrejelzés: 36,2, előző: 36,2)

- Kínai NBS feldolgozóipari PMI, aktuális: 49,3 (előrejelzés: 49, előző: 49,0)

- Kínai NBS nem feldolgozóipari PMI, aktuális: 51,5 (előrejelzés: 53, előző: 53,2)

- Kínai kompozit PMI, aktuális: 51,1 (előző: 52,3)

- NBNZ Üzleti kilátások, aktuális: -13,1 (Előző: -18,0)

- Japán kiskereskedelmi forgalom é/é, aktuális: 5,9% (előrejelzés: 5,4%, előző: 5,7%, revízió: 5,8%)

- Japán ipari termelés előzetes H/H SA, aktuális: 2% (Előrejelzés: 2,4%, Előző: -2,2%)

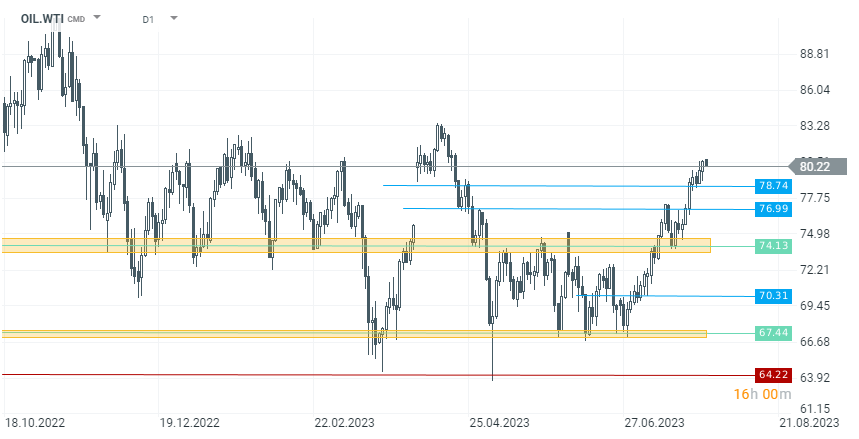

- A Goldman Sachs arról számolt be, hogy a globális olajkereslet júliusban új csúcsot ért el, és ezt a tartós növekedést az OPEC+ csökkentésének és a rekordfogyasztásnak tulajdonította. Továbbá a globális olajpiac többletből deficitbe vált át.

- Az Oil.WTI határidős jegyzései ma 0,3%-kal csökkentek, de továbbra is hordónként 80 dollár felett vannak.

- Kashkari a Fed részéről kijelentette, hogy bizonytalan abban, hogy a Fed mikor fejezi be a kamatemeléseket, de jól haladnak. Hozzátette, hogy a munkanélküliség enyhe emelkedése nem lenne meglepő, és a Fed hajlandó folytatni a kamatemelést.

- Az EKB elnöke, Lagarde optimizmusát fejezte ki a francia, német és spanyol második negyedéves GDP-adatokkal kapcsolatban, és meglehetősen biztatónak ítélte azokat.

- Putyin bejelentette, hogy az orosz vállalatoknak előnyös lesz, ha az ország kilép a fekete-tengeri gabonakereskedelemből, mivel a gabonaárak emelkedtek, ami nagyobb nyereséget eredményez számukra.

A nyersolaj (Oil.WTI) kitört a hordónkénti 74 dollár feletti konszolidációs területről, és az elemzői előrejelzésekkel összhangban átlépte a 80 dolláros szintet. Jelenleg az ár a csúcsoknál konszolidálódik, mielőtt egy esetleges további felfelé irányuló mozgás következne be.

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.