- Az amerikai indexek tegnap tovább csökkentek, így már a második napja alacsonyabban zártak. Az S&P 500 0,80%-ot esett, a Dow Jones 0,30%-kal, a Nasdaq pedig 0,61%-kal került lejjebb. A Russell 2000 1,24%-ot csökkent.

- Az ázsiai-csendes-óceáni térség indexei ma gyengébben teljesítettek. A Nikkei 0,5%-ot esett, az S&P/ASX 200 0,8%-kal került lejjebb, a Kospi pedig 0,2%-kal. A kínai indexek vegyesen mozogtak.

- A DAX határidős ügyletei az EU szeánsz alacsonyabb nyitásra utaltak.

- Németország felhagyott az ellenállással és beleegyezett az uniós szintű földgázár-korlátozási tervbe. A tervet a ma kezdődő uniós csúcstalálkozón vitatják meg.

- A Bank of Japan bejelentette, hogy a hozamok közelmúltbeli emelkedését követően növelni fogja a kötvényvásárlások mennyiségét.

- A japán fogyasztói maginfláció szeptemberben 2,8-ról 3,0%-ra gyorsult éves szinten (várt: 3,0% É/É). A fogyasztói árindex (CPI) nem változott, 3,0% maradt É/É.

- Az olaj ma reggel alacsonyaban mozog, ahogy a nemesfémek is, mivel az USD erősödése nyomást gyakorol a nyersanyagárakra.

- Az USD és az EUR a legjobban teljesítő főbb devizák, míg az NZD és az AUD marad el leginkább.

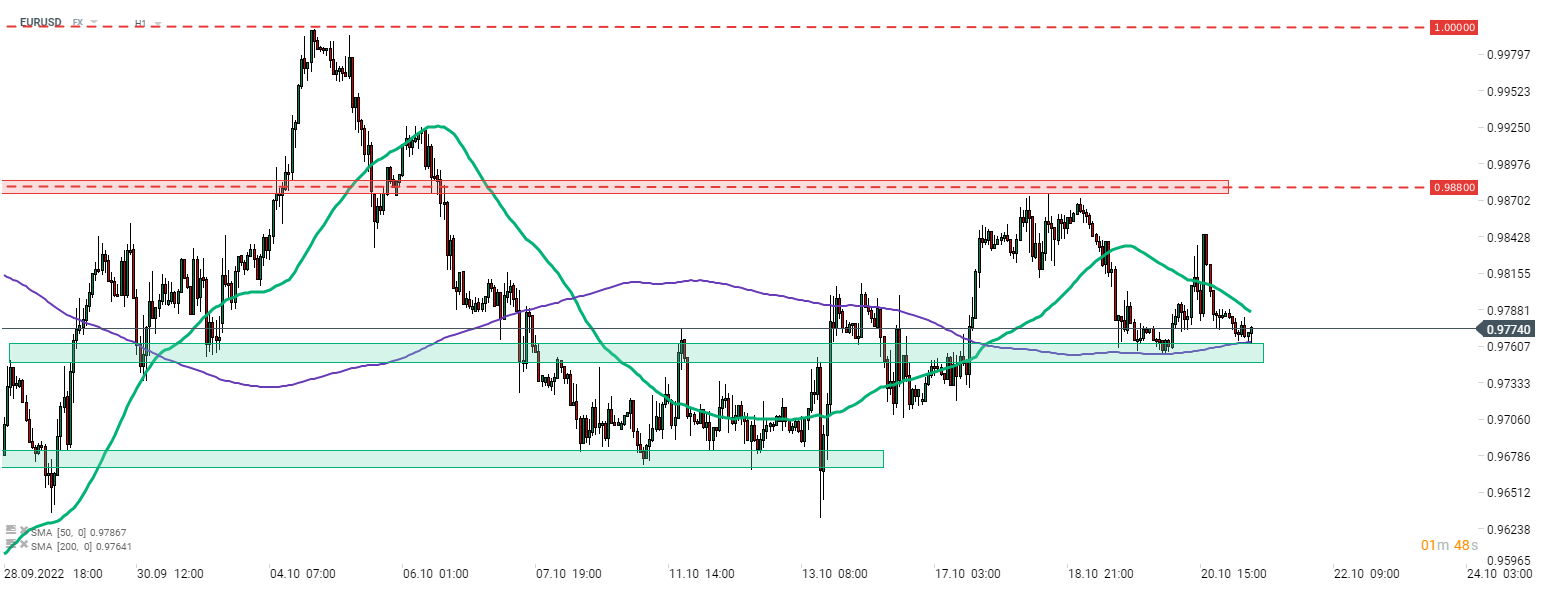

Az EURUSD éjszakai csökkenése megállt a 200 órás mozgóátlagnál (lila vonal) és megpróbál helyreállni. Forrás: xStation5

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.