A Fed üzenete meglehetősen hawkish (héja) volt – Jerome Powell elnök az árstabilitás biztosításának fontosságát hangsúlyozta. Az amerikai jegybank erősnek látja a gazdaságot (nem valószínű, hogy a lehetséges lassulás okozta aggodalmak miatt most tartózkodna a szigorítástól).

A kockázatos instrumentumok az ülésre azonnali ralival reagáltak, hasonlóan a májusi 50 bázispontos emeléshez. Az S&P500 1,46%-ot, a Dow 1%-ot, a Nasdaq pedig 2,5%-ot emelkedett csütörtökön.

A lendület a májusihoz hasonlóan egyik napról a másikra elszállt, és a határidős ügyletek már lefelé mutatnak. A DE30 az éjszakai emelkedés után úgy tűnik, hogy alacsonyabb nyitásra készül.

Bár a piacok nagyrészt túlléptek az ukrán háborún, az még mindig dúl, és az ukrán fél 9 irányból jelent orosz támadásokat. A hangsúly az ebből eredő élelmiszerválságon van (a kukorica- és búzakészletek veszélyben vannak).

Az EKB szerdán rendkívüli ülést tartott, és megkezdte a piac széttöredezettségét kezelő intézkedések kidolgozását. A piacok ezt a várt szigorítás lehetséges felhígításaként értelmezték – ez segített az európai részvényeknek, és mellesleg segített megvédeni a 20000/1000-es szinteket a Bitcoin és az Ethereum esetében.

Ázsiában Hongkong 75 bázisponttal 2%-ra emelte a kamatlábakat, míg Sanghaj újranyitása a vártnál tovább tart.

Nagyon vegyes adatok:

- Japán májusi kereskedelme közel a várakozásokhoz (export +15,8% É/É, import +48,9% É/É)

- Szörnyű Q1 GDP jelentés: a GDP -0,2% Q/Q a várt +0,6%-kal szemben!

- +60,6k munkahely Ausztráliában (+25k várt), de a munkanélküliségi ráta 3,9%-on marad (3,8% várt)

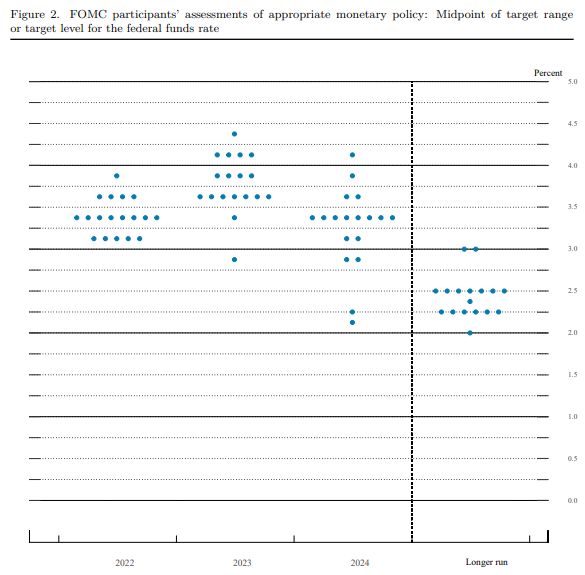

A 75 bázispontos emelés után a Fed 175 bázispontos mozgást kommunikál az idei év következő 4 ülése során. Forrás: federalreserve.gov

A Gazdasági Naptár részleteit ITT tekinthetik meg.