- A Wall Street indexei vegyes hangulatban fejezték be a tegnapi kereskedést. A részvények volatilitást mutattak, mivel a kereskedők elemezték a legutóbbi banki eredményeket és a Federal Reserve két tagjának nyilatkozatait, akik a magas infláció leküzdése érdekében kamatemeléseket kívánnak támogatni a közelgő ülésen.

- Az S&P 500 0,09%-os emelkedéssel zárta a napot. A Dow Jones 0,03%-ot, a Russell 2000 kis kapitalizációjú index pedig 0,4%-ot veszített. A technológiai vállalatok Nasdaq indexe 0,04%-ot veszített.

- Vegyes hangulatban voltak az ázsiai-csendes-óceáni indexek is: a Nikkei 0,27%-ot, az S&P/ASX 200 0,01%-ot veszített, a Kospi 0,34%-ot nyert, a Nifty 50 pedig 0,14%-kal került lejjebb.

- Az európai részvényfuture-sek az Euro Stoxx 50 irányadó index esetében kissé magasabb nyitást jeleztek.

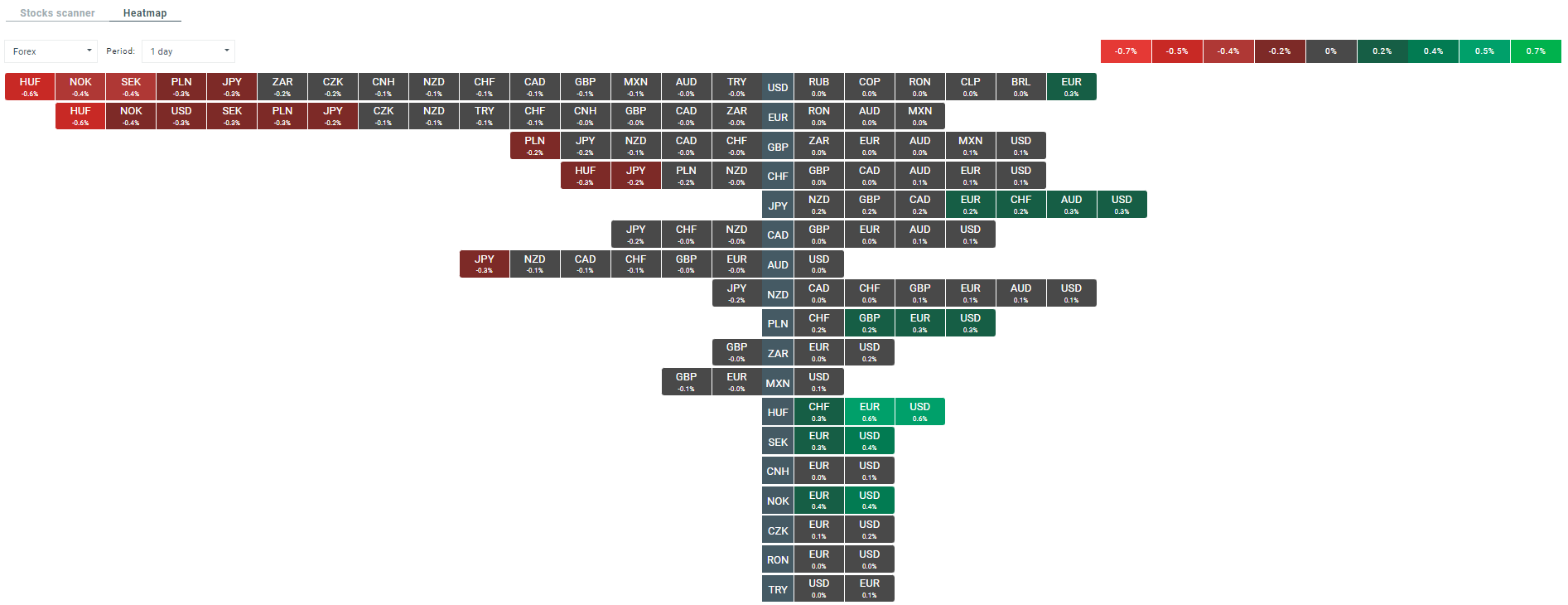

- A devizapiac nem mutat túlzott volatilitást közvetlenül a szeánsz kezdete előtt az európai tőzsdéken. A széles piaccal szemben a japán jen relatív gyengeséget mutat. Az EURUSD devizapár enyhe csökkenést könyvelhet el, és az 1,0965-ös tartományban lévő támaszzónát teszteli.

- A hongkongi monetáris hatóság (a hongkongi központi bank szerepét betöltő intézmény) beavatkozott a hongkongi dollár támogatása érdekében, amely a megengedett kereskedési sáv alsó sávja alá esett. A hongkongi monetáris hatóság (HKMA) mintegy 6,9 milliárd hongkongi dollárt vásárolt a valuta támogatása érdekében.

- A többi között a következők mutatják be ma negyedéves eredményeiket: az ASML, a Heineken, a Just Eat, az American Airlines, az IBM, a Tesla és a Morgan Stanley.

- A Netflix javította É/É eredményeit, és sikerült felülmúlnia az elemzői előrejelzések alsó határát, de elmaradt az új előfizetők számával kapcsolatos előrejelzéstől, és csökkentette a második negyedéves előrejelzését.

- Az ASML közvetlenül az európai ülésszak kezdete előtt jelentette eredményeit. ASML Q1 23: bruttó árrés: 50,6% (49,8%-os várakozás), árbevétel: 6,75 milliárd euró (előrejelzés: 6,31 milliárd euró). A teljes kereslet még mindig meghaladja az éves termelési kapacitást. A vállalat a második negyedévre 6,5 és 7,0 milliárd euró közötti nettó árbevételt prognosztizál (előrejelzés: 6,42 milliárd euró). A JP Morgan 6,4%-ra (6%-ról) emelte a 2023-as egész éves kínai GDP-növekedésre vonatkozó előrejelzését.

- A Bank of America vezérigazgatója szerint „minden jel arra utal, hogy az USA-ban viszonylag enyhe recesszió következik be".

- Lane az EKB-tól közölte, hogy a bank májusban +25 bázisponttal vagy +50 bázisponttal emeli a kamatokat. A nagysága a gazdaságból beérkező adatoktól függ.

- Yellen csütörtökön nagyszabású beszédet tart az amerikai-kínai gazdasági kapcsolatokról.

- Az API Intézet magánfelmérése a nyersolajkészletekről a vártnál nagyobb adatokat mutat.

- Az energetikai nyersolaj ma alacsonyabb szinteket jegyez. A WTI nyersolaj 0,19%-ot veszít, míg a földgáz 1,4%-ot esik.

Hőtérkép a mai devizapiaci volatilitásról. Forrás: xStation 5

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.