- Az amerikai indexek alacsonyabban zárták a tegnapi szeánszot, az S&P 500 már harmadik napja csökken. Az S&P 500 0,84%-kal, a Dow Jones 0,35%-kal, a Nasdaq pedig 1,37%-kal került lejjebb. A Russell 2000 2,26%-ot esett.

- Az ázsiai-csendes-óceáni térség indexei ma jelentősen alacsonyabban mozognak, mivel a Wall Street zárása után tovább romlott a hangulat. Az S&P/ASX 200 2%-ot esett, a Kospi 1,8%-ot, a kínai indexek pedig 0,9%-os csökkenéssel kereskedtek.

- A DAX határidős ügyletei az EU szeánsz többé-kevésbé stagnáló nyitását jelezték.

- Az amerikai külügyminisztérium szerint az Iránnal folytatott tárgyalások „falba ütköztek" Irán ésszerűtlen álláspontja miatt.

- Az AFP szerint a tervezettnek megfelelően ma megkezdődtek az annexiós népszavazások a megszállt ukrajnai területeken.

- A Nomura 5,1-ről 4,3%-ra csökkentette a 2023-as kínai GDP-növekedésre vonatkozó előrejelzését.

- Az ausztrál feldolgozóipari PMI előzetes becslése 53,8-ról 53,9-re emelkedett szeptemberben. A szolgáltatási mutató 50,2-ről 50,4-re emelkedett.

- A kriptopénzek piacán mindenhol nyereségek figyelhetők meg. A Bitcoin 1%-kal, az Ethereum csaknem 3%-kal, míg a Ripple több mint 12%-kal emelkedik.

- A kőolaj árfolyama csökken, a Brent hordónként 90 dollár alá esett vissza.

- A nemesfémek ma alig változnak – az arany és az ezüst stagnál, míg a platina 0,1%-ot erősödik.

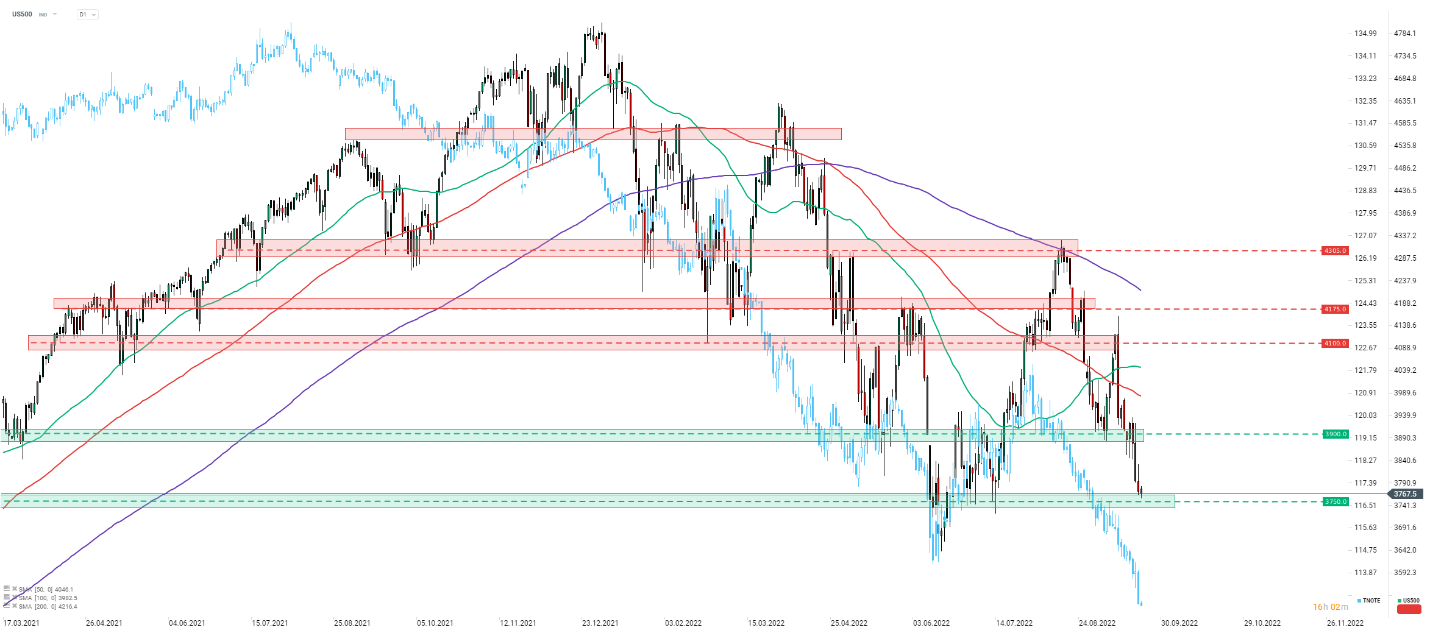

A JPY és az USD a legjobban teljesítő főbb devizák, míg az AUD és az NZD marad el leginkább. Az S&P 500 (US500) tovább csúszik, és a hozamok folyamatos emelkedése közepette újabb kéthavi mélypontra került. Az index egy középtávú támaszzónát tesztel 3.750 pont környékén. Forrás: xStation5

A Gazdasági Naptár mai napra szóló pontjait ITT tekinthetik meg.