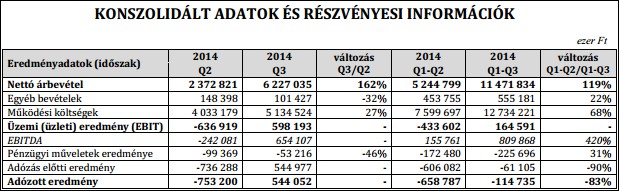

Az Opimus Nyrt. (volt Phylaxia Holding) a harmadik negyedévben 6,2 milliárd forintos árbevételt ért el, ami több mint duplája az előző negyedévi 2,4 milliárdnak, ám a cég tevékenysége (lásd kályhák és kandallók, gabonaaratás) erősen szezonális. Az előző év hasonló negyedévével, amikor csak 101 millió forint volt az árbevétel, pedig nincs értelme összehasonlításokat tenni, mert a tavalyi tőkeemelések során a holdingba került társaságokat csak december végével konszolidálták. „A releváns viszonyítás csak a 2014-es évet bemutató beszámolókor történhet meg” – írja a vezetőségi jelentés.

Döntő súlyú a kályha és az agrár

A cég most mindenesetre 544 milliós adózott eredményt mutatott fel a negyedév eredménye után, amit azonban az előző negyedévben 753 milliós veszteség előzött meg. Az első három negyedév összesített eredménye 115 millió forintos mínusz volt.

„A vállalatcsoport legjelentősebb szegmense a nehézipari szegmens, mely éves szinten a konszolidált bevételek 70 százalékát adja. A másik meghatározó szegmens a mezőgazdaság, melyhez a bevételek további 20 százaléka kapcsolható. Ezen nagyfokú befolyásoltságból adódik, hogy éppen e szegmensekben érvényesül leginkább a szezonalitás” – írja a beszámoló. A harmadik negyedévben több bevétel, 6,2 milliárd forint folyt be, mint az év első félévében (5,2 milliárd), az első kilenc hónapban tehát 11,5 milliárd bevételt realizáltak.

Az év végi hajrá jó lesz

Utalnak arra is, hogy az utolsó negyedév tovább javítja majd a számokat, szó szerint idézve „további nagyfokú eredménynövekedés prognosztizálható”. Az első kilenc hónap üzleti eredménye egyébként 164,6 millió forint, ami azt jelenti, hogy a veszteség pénzügyi műveletekből származik.

A legfontosabb területen, a nehézipari ágazatban a kandallókat, kályhákat gyártó Wamsler-csoportról azt írják, „az iparágban – hosszabb idősort áttekintve – az aggregált kereslet nagyjából a GDP alakulásával korreláló. Ettől a trendtől a 2013-as évhez hasonlóan a 2014-ben sem tér el érdemben.” A tavalyi III. negyedévhez viszonyítva azonban stagnált a kereslet, amelyet az idei III. negyedévben is meghatározóan befolyásol az „időjárás-hatás”.

Rosszabb értékesítéssel nőtt az eredmény

A 2013-2014-es extrém meleg tél ugyanis kifejezetten hátrányosan érintette a termékeik iránti keresletet, a nagy vevőknél jelentős készletek maradtak a tavalyi szezon időszakából. (Nem írják, de logikus magyarázat, hogy a gáz hatósági árának csökkentése, a „rezsicsökkentés” sem éppen arra sarkallta a hazai vevőket, hogy kályhára térjenek át.) Idén is hasonló időjárási várakozásra alapoznak, így erre a szezonra készülve visszafogottabb az értékesítés – derült ki.

Az előző év azonos időszakához viszonyítva a harmadik negyedévben a nettó árbevétel 11,9 százalékkal csökkent. Az értékesített mennyiség csökkenésének hatása mínusz 869 millió volt, az előző évinél magasabb EUR/HUF árfolyam viszont plusz 181 milliót jelentett. A tavalyi év hasonló negyedévéhez viszonyítva a költségek 16 százalékkal csökkentek, a fenti hatások együttesen azt eredményezték, hogy a Wamsler-csoport üzemi eredménye 15,3 százalékkal nőtt.

Eső, pockok, orosz embargó

A mezőgazdasági üzletágban a holding leányvállalatainak elhelyezkedése szempontjából fontos Békés megyében a hektáronkénti gabonahozam nem érte el a négy tonnát. A csapadékos időjárás is rontotta az őszi búzatermés minőségét, a pockok is támadásba lendültek. A termés 65 százaléka lett takarmány-minőségű, míg a fennmaradó hányad étkezési minőségű, más években ez éppen fordítva szokott lenni.

A kukoricatermés jó lehet, de a sok csapadék hatására a kukoricának magas a nedvességtartalma, így a szárítás plusz költséget okoz. Az árak pedig meglehetősen nyomottak. A mezőgazdaság termelői árai az első félév után tovább csökkentek. Ezt a kereskedők az orosz élelmiszer-embargóval indokolják – írják. Az állati termékek árai a korábbi éveknek megfelelően szintén csökkentek. A tejpiacon hatalmas túlkínálat jelentkezik.

Tartja magát a tojásár, tojnak a tyúkok

A Csabatáj Zrt. meghatározó ágazata továbbra is az árutojás-termelés, amely a III. negyedévben 20 százalékkal marad el ugyan az előző negyedévitől, viszont 33 százalékkal nőtt az előző év hasonló időszakához képest. A kilenc hónapos halmozott adatok is négy százalékos növekedést mutatnak. A termelői átlagár év/év alapon viszont 2,29 forinttal csökkent darabonként.

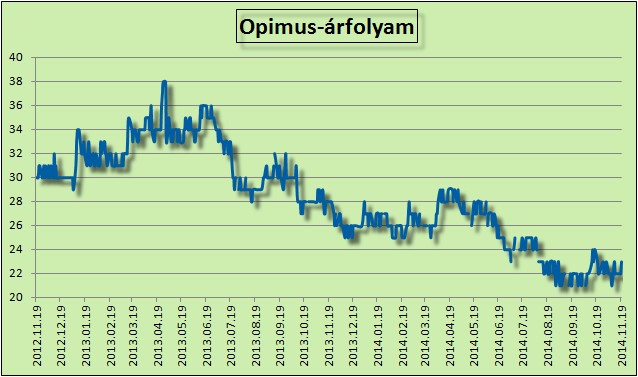

A részvény a tőzsdén az utóbbi időben 21-23 forinton forgott, nem sokkal húsz forintos éves minimuma felett. Az egy részvényre jutó saját tőke 35 forint, az ár ennek nagyjából 60 százaléka. A befektetők a jelek szerint még nem értékelték át a céget azóta, hogy tulajdonost váltott és Phylaxiából valami teljesen mássá, nagyságrendileg nagyobbá, Opimus Holdinggá vált.

_resize_100x100.jpg)