Mely piacok kínálnak jobb lehetőségeket az árazások alapján?

A koronavírus-járvány óriási esést hozott a globális részvénypiacokon, egyeseket jobban megütött, másokat kevésbé, de egyik piac sem maradt érintetlenül. A helyzet normalizálódásával azonban az emberek elkezdenek azon gondolkodni, mely piacok lehetnek a nyertesek, ha egyszer elindul a felépülés. A befektetők gyakran olyan egyedi részvényeket próbálnak kiválasztani, amelyek felülteljesíthetnek a válság során vagy a felépülés kezdeti szakaszában, de ugyanezen logikát egész piacokra (azaz indexekre) is alkalmazhatjuk - írja az XTB legújabb jelentésében.

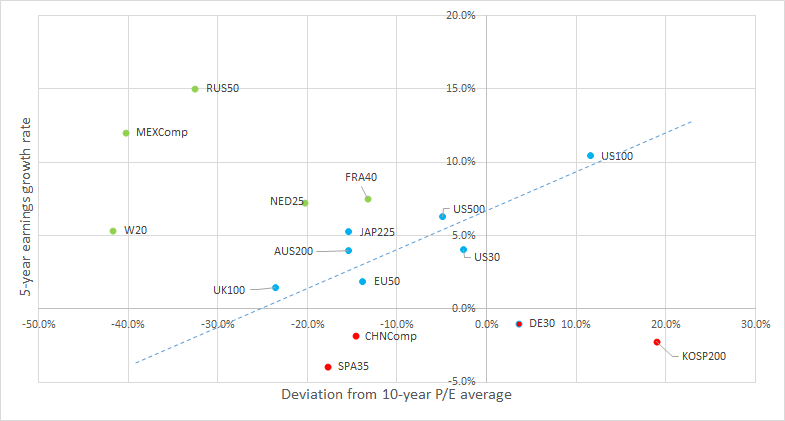

Megközelítésünkben a jelenlegi árazási mutatókat - az árfolyam / nettó eredmény (P/E) és árfolyam / árbevétel (P/S) - vettük alapul és összehasonlítottuk azokat a 10 éves átlaggal. A vállalati eredmények a következő évben nyilvánvalóan sokat fognak romlani, tehát a befektetőknek arra kell felkészülni, hogy a 10 éves átlagokhoz képest jelentős diszkont lesz jellemző. A mutatók 10 éves átlagától való eltérést a két grafikon vízszintes tengelyén jelöltük. Persze nem minden alma egyforma. Néhány piacon tartósan magasabbak a P/E és P/S mutatók, mivel több növekedés-orientált részvényt tartalmaznak és azokon a piacokon, ahol a cégek képesek voltak javítani az eredményességükön, kisebb diszkonttal számolhatunk azokhoz képest, ahol az eredmények a vizsgált 5 éves időszakban stagnáltak vagy akár csökkentek. Ezt jelzi a függőleges tengely, az 5 éves eredménynövekedési rátát.

A mexikói (MEXComp), az orosz (RUS50) és a lengyel (W20) index vonzónak tűnik a P/E diszkontok és a múltbéli növekedési ráta alapján. A fejlett piacokon a holland (NED25) és a francia (FRA40) index néz ki viszonylagosan jól. Forrás: Bloomberg, XTB Research

A fenti grafikonon néhány fő részvényindex adatait mutattuk be az 5 éves növekedési ráta és a 10 éves P/E átlagtól mutatott jelenlegi eltérés alapján. Az alapelv, hogy a kék vonal felett elhelyezkedő indexek árazása vonzóbb. Miért? Mert jelenleg nagyobb diszkonttal forognak versenytársaiknál a múltbéli eredményekhez viszonyítva, és magasabb az eredménynövekedési rátájuk. A grafikonon látható, hogy a negyedév végi felpattanás után néhány piacon már egyáltalán nem is látunk diszkontált árazást! Ez leginkább a koreai indexre (KOSP200) igaz, de a technológiai részvényekkel megpakolt US100 és a befektetők kedvence a DAX (DE30) is ebbe a ligába tartozik. A spektrum másik oldalán főleg feltörekvő piaci indexek találhatók: a mexikói (MEXComp), az orosz (RUS50) és a lengyel (W20) részvényindex. Az RUS50-nel azért legyünk óvatosak, mert a mostani nagy diszkont még nem mutatja az olajárakban történt óriási zuhanást (ami az orosz piacot érzékenyen érinti). A fejlett piacokon a holland (NED25) és a francia (FRA40) index mutat jobb értékeket az árazási mutatók vizsgálata alapján.

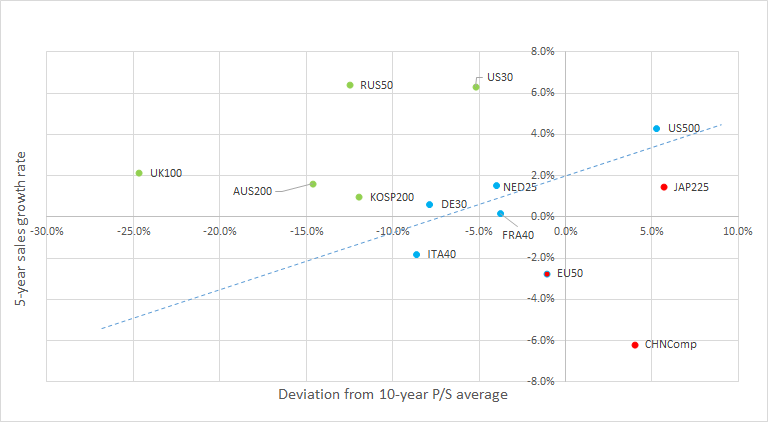

Hasonló grafikon az árfolyam / árbevétel (P/S) és az árbevétel növekedési ráta használatával, ami szintén az orosz index (RUS 50) relatív vonzóságára mutat rá. Forrás: Bloomberg, XTB Research

Hasonlóan fest a múltbéli P/S értékeket és az árbevétel növekedési rátáját egymással szembeállító grafikon is, bár az indexek elhelyezkedése itt kisebb szórást mutat. A legtöbb európai index a kék vonal közelében helyezkedik el, de a brit FTSE 100 (UK100) kicsit kilóg a sorból, pozitív irányba. Az amerikai indexek közül a Dow Jones (US30) tűnik a legvonzóbbnak. Az orosz RTS index (RUS50) mindkét grafikonon vonzó pozícióban van, de ahogy említettük - nagyon olajfüggő. A kínai részvények viszont mindkét módszer alapján a legkevésbé vonzóak.

Az időzítés lehet a kulcs - mit tanulhatunk a múltból?

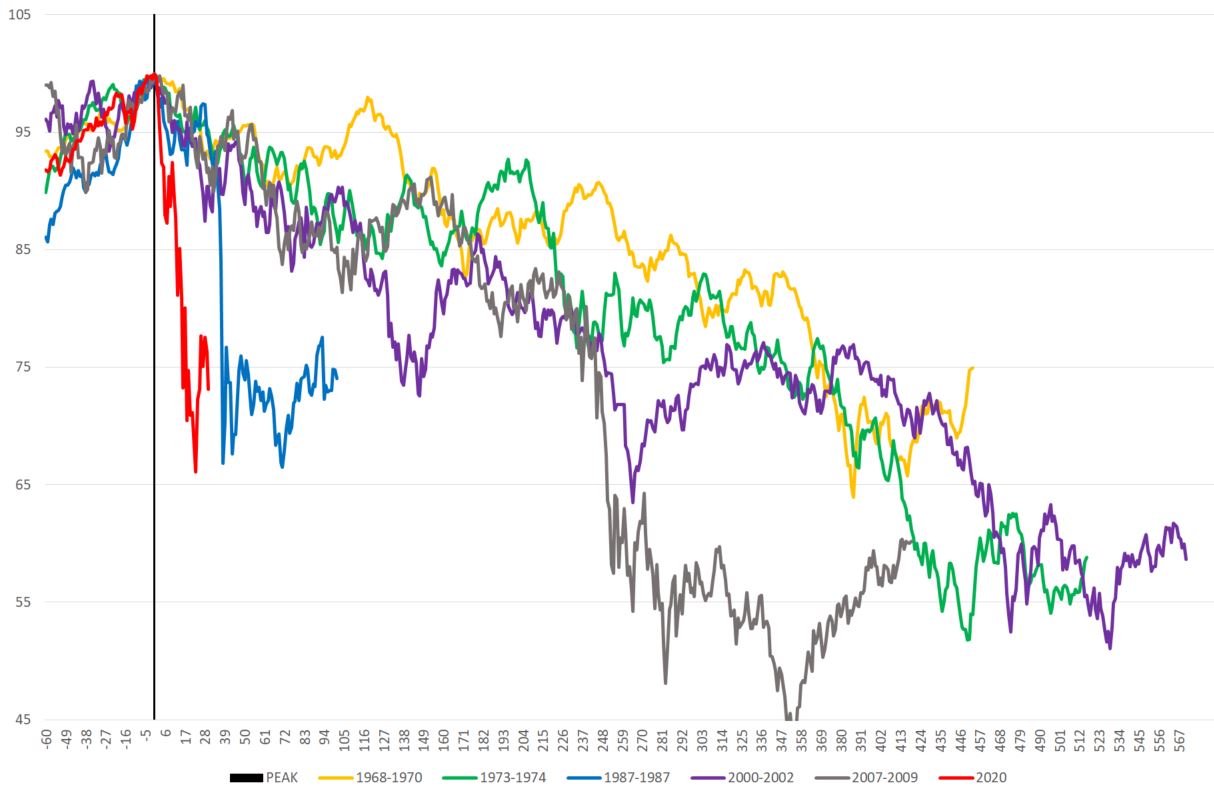

Különböző medvepiaci időszakok összehasonlítása (100 = összeomlás előtti csúcs). Forrás: Macrobond, XTB Research

Egy részvénypiaci összeomlás után mindenki azt kérdezi magától - érdemes már részvényt venni? A kérdést most különösen trükkös megválaszolni, mert egy korábban nem látott mértékű válsággal van dolgunk. Ugyanakkor a múltbéli tőzsdei összeomlások vizsgálata támaszul szolgálhat. Ahogy az a fenti grafikonon látható, a mostani eladási hullám nagyon hasonló az 1987-es tőzsdei zuhanáshoz, a gazdasági helyzet viszont nem is lehetne különbözőbb. Ennek ellenére a 35-45-55 százalékos esés a korábbi csúcsszintekről sok esetben fordulópontnak bizonyult a korábbi eladási hullámoknál. Mivel senki nem látja előre, milyen mélyre esik a piac, a bölcs megközelítés az lehet, hogy megosztjuk a tőkét és különböző szinteken szállunk be ahelyett, hogy megpróbálnánk megtalálni az esés legalját - utóbbi esetben előfordulhat, hogy túl korán szállunk be a teljes tőkével vagy elmulasztjuk a lehetőséget és teljesen kimaradunk a visszapattanásból.

Jó, ha van egy tervünk

Összefoglalva, a RUS50 index ígéretesnek tűnik mind a nettó eredmény, mind az árbevétel mutatók tekintetében, de más feltörekvő piacok és néhány fejlett piac is vonzóbb az átlagnál és esetükben nem áll fenn az alacsony olajár okozta nyomás sem. A -35%, -45% vagy -55% a korábbi csúcsoktól számítva fordulópontokként szolgáltak a múltban és - bár minden medvepiac különböző - ez a tapasztalat segíthet a beszállások időzítésében. Figyelmeztetésként azonban megjegyzendő, hogy jelenleg kevesebb mint 50 nap telt el a legutóbbi csúcs beállítása óta, néhány korábbi eladási hullám során - például 2000 és 2002 között - a piac csak másfél évvel a csúcs után találta meg az aljat. Ez arra mutat, hogy a lefelé tartó mozgást gyakran megszakíthatják olyan mini-ralik, mint amit március végén láthattunk.

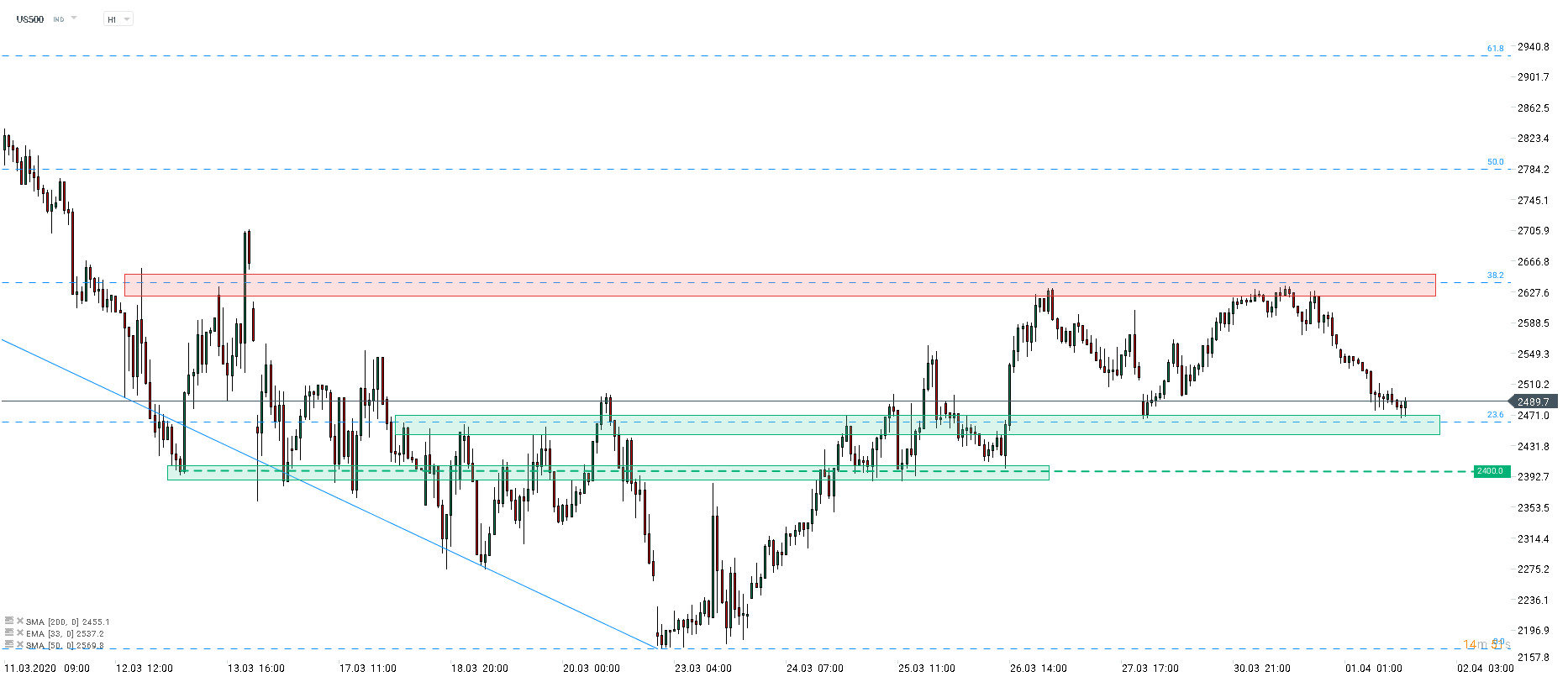

Az US500 körülbelül 20%-ot ugrott felfelé a március 23-án elért mélypontjához képest, ugyanakkor az index a 23,6%-os és a 38,2%-os visszatérési szint közötti konszolidációs sávban ragadt (2470 - 2635 pont közötti sáv). A negyedév végi átsúlyozások lezárultával az index mozgása most közelebb kerülhet a gazdasági valósághoz. Ha a dolgok rosszra fordulnának, a 2400 ponton lévő támaszt érdemes figyelni. Forrás: xStation5

Jelen tartalmat az X-Trade Brokers Dom Maklerski S.A. (KNF No. DDM-M-4021-57-1/2005) hozta létre. A közölt tartalom a 2014/65/EU irányelv 24. cikkének (3) bekezdése értelmében vett marketingkommunikáció, és nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A tartalom általános alapon képviseli szakembereink véleményét, és nem veszi figyelembe az egyes olvasók személyes körülményeit, befektetési tapasztalatait vagy a jelenlegi pénzügyi helyzetét. Továbbá a tartalmat, nem a befektetési kutatás függetlenségének előmozdításához szükséges jogi követelményeknek megfelelően készítették el. A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 79%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát.

XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12, Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.

_resize_100x100.jpg)